3x het leenstelsel volgens Bussemaker

Onderwijsminister Jet Bussemaker vertelde vorige week aan tafel bij Pauw & Witteman waarom studenten geen basisbeurs nodig hebben en best kunnen lenen voor hun opleiding. Het Hoger Onderwijs Persbureau neemt 3 van haar uitspraken onder de loep.

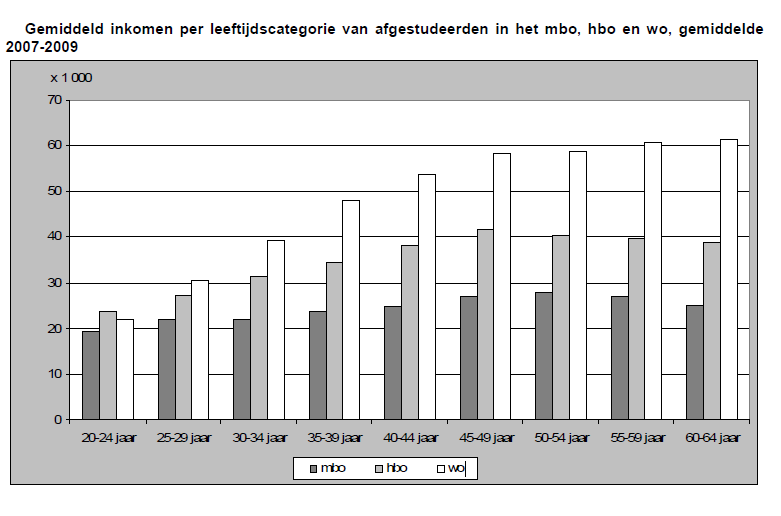

1. “Hoogopgeleiden verdienen 1,5 tot 2 keer zoveel als afgestudeerde mbo’ers”

1. “Hoogopgeleiden verdienen 1,5 tot 2 keer zoveel als afgestudeerde mbo’ers”

Een studie is de beste investering die je kunt doen, aldus Bussemaker. Hbo’ers en wo’ers verdienen later immers veel meer dan mbo’ers.

Studeren loont inderdaad, blijkt uit het CBS-rapport ‘Inkomens van afgestudeerden 2007-2009’. Academici verdienen gemiddeld twee keer zoveel als mbo’ers en anderhalf keer zoveel als hbo’ers.

Maar dit hogere inkomen komt niet direct. Pas als de studieschuld al bijna afgelost moet zijn – in de leeftijdsgroep 35 tot 39 – leidt een universitair masterdiploma tot een inkomen dat twee keer hoger is dan dat van een mbo’er. Hbo’ers verdienen dan 1,5 keer zoveel. Onder jongeren blijkt het salarisverschil een stuk kleiner. Net afgestudeerde academici verdienen gemiddeld 1,14 keer meer dan mbo’ers, terwijl het inkomen van hbo’ers net iets hoger ligt.

Bron: CBS

Al deze cijfers zijn gemiddelden en de onderlinge verschillen zijn groot. Zo is volgens Studiekeuze123 het bruto startsalaris van een wo-jurist 2.514 euro, terwijl een leraar basisonderwijs bruto 2.032 euro per maand verdient. Dat is minder dan het startsalaris van mbo’ers in de sector ‘afbouw, hout en onderhoud’, die volgens de Keuzegids MBO ruim 2.100 euro bruto mee naar huis nemen.

2. “Terugbetalen kan naar draagkracht”

Afgestudeerden betalen hun lening inkomensafhankelijk terug, stelt Bussemaker. Dat klopt, maar vrijwel iedereen moet aflossen. Alleen als je totaal aan de grond zit en een inkomen hebt op bijstandsniveau ontspring je de dans. Het wettelijk minimumloon is 17.632 euro per jaar. De drempel waarboven een alleenstaande moet gaan afbetalen is 15.695 euro bruto.

Het maandelijkse aflosbedrag bepaalt DUO door de totale schuld – inclusief de toekomstige rente – te delen door 180 maanden, oftewel vijftien jaar. Vervolgens kijkt DUO of je dat bedrag kunt missen. Klagen over een dure hypotheek, alimentatie of andere hoge maandlasten heeft daarbij geen zin. DUO houdt alleen rekening met je bruto jaarinkomen.

Wat is dan – ongeacht de schuld – het maximale bedrag dat iemand maandelijks moet aflossen? Een leraar basisonderwijs hoeft van een netto startsalaris van ongeveer 1.400 euro per maand hooguit 96 euro aan DUO te betalen. Voor een academisch geschoolde jurist, die rond de 1.850 euro netto per maand verdient, is het normbedrag per maand 136 euro.

Wonen de basisschoolleraar en de jurist samen, dan moeten ze elkaars inkomen laten meewegen en gaan ze meer terugbetalen: de leraar 127 euro en de jurist 184 euro per maand.

Stel voor het gemak dat zij geen partner hebben, beiden vijftienduizend euro leenden, door de jaren heen hetzelfde salaris behouden en twee procent rente betalen over hun lening. Dan is de jurist binnen een jaar of tien van zijn schuld verlost en betaalt hij alles bij elkaar zo’n 1.700 euro rente. De onderwijzer doet er ongeveer veertien jaar over om af te lossen en betaalt daardoor meer rente: rond de 2.500 euro.

De moraal van het verhaal? De onderwijzer en de jurist betalen inderdaad terug naar draagkracht. Maar ze lossen in een verschillend tempo af, waardoor de docent uiteindelijk meer geld kwijt is.

3. “Na vijftien jaar wordt de schuld die nog openstaat kwijtgescholden”

Lenen is in dit sociale stelsel geen probleem, aldus Bussemaker. Want na vijftien jaar wordt de overgebleven schuld toch kwijtgescholden.

Het gebeurde tot nog toe zelden dat een volledige studieschuld werd overgenomen door de overheid, zei DUO eerder tegen het Hoger Onderwijs Persbureau. Maar in 2010 kwam het wél 4845 keer voor dat er na vijftien jaar nog een deel van het totale leenbedrag openstond. Of dit om een paar tientjes ging of om duizenden euro’s is onduidelijk.

Uit de fictieve voorbeelden van de onderwijzer en de jurist blijkt dat zij beiden hun hele schuld binnen vijftien jaar kunnen afbetalen. Maar als straks de basisbeurs wordt afgeschaft en de gemiddelde studieschuld stijgt – bijvoorbeeld naar twintigduizend euro – verandert dat. De jurist redt het binnen vijftien jaar, maar de onderwijzer heeft na die termijn nog grofweg 6.600 euro openstaan. Dat verlies zal de overheid moeten nemen.